Piața panourilor termoizolante în România 2025: statistici, tendințe și reglementări europene

Cererea pentru panouri termoizolante explodează: peste 585.000 mp specificați în proiectele publice doar în ultimul an! Kingspan, Joris Ide și Isopan domină piața, iar importurile României ating aproximativ 600 mil. euro. Directivele europene accelerează tranziția spre clădiri eficiente energetic, deschizând oportunități uriașe pentru producători și furnizori locali.

În proiectele publice monitorizate în ultimele 12 luni s-au specificat 264.048 mp panouri pentru acoperiș și 321.072 mp panouri pentru închideri, cumulat în 474 de proiecte.

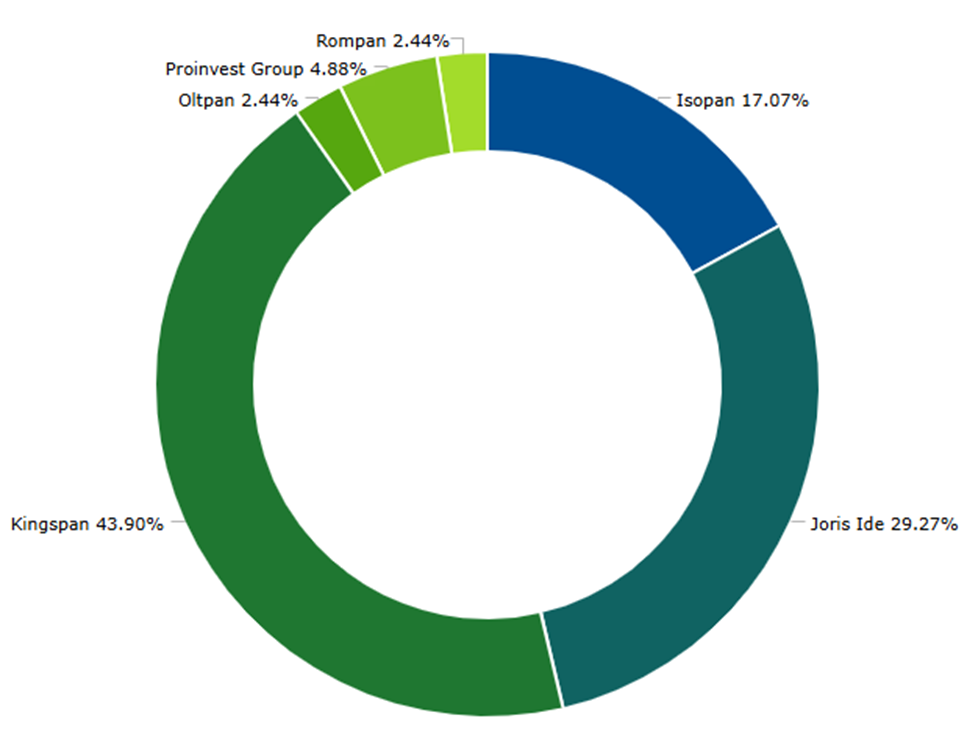

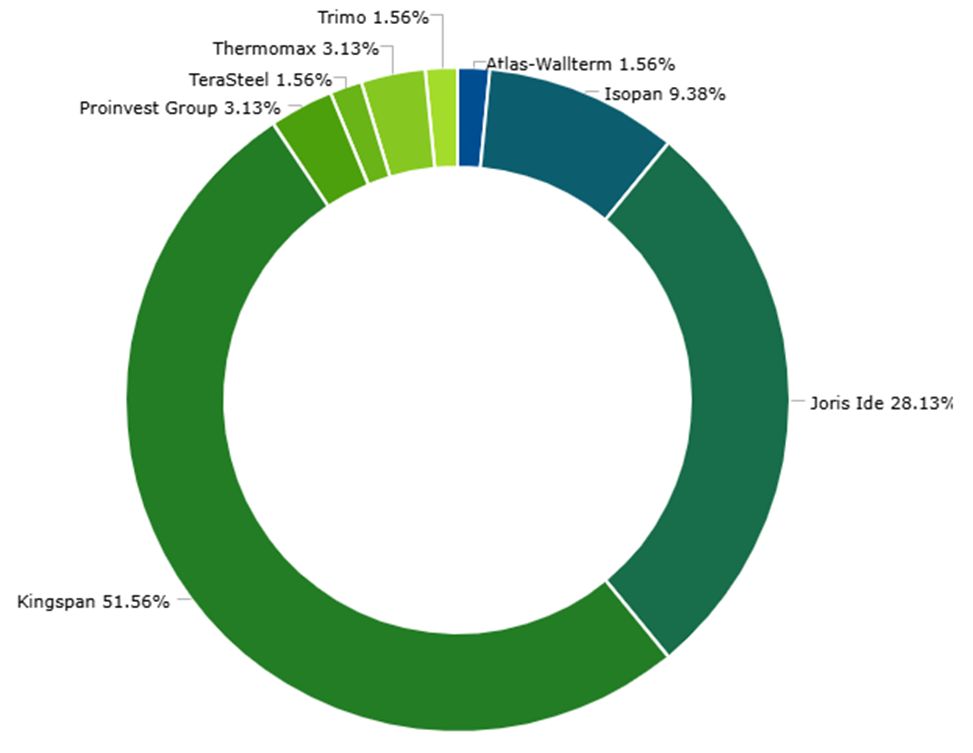

Top branduri menționate în documentațiile tehnice: Kingspan (≈44% acoperiș; ≈52% închideri), Joris Ide (≈29% / ≈28%), Isopan (≈17% / ≈9%).

Importurile României din grupa NC 7308 (construcții și părți de construcții) au urcat de la ~187 mil. € (2015) la ~606 mil. € (2024).

În UE, noua EPBD impune traiectorii naționale de reducere a consumului de energie în locuințe (–16% până în 2030; –20–22% până în 2035) și minime pentru clădirile nerezidențiale (renovarea celor mai slabe 16% până în 2030 și 26% până în 2033). Energy

Clădirile reprezintă ≈40% din consumul final de energie al UE; renovarea anuala e încă ≈1%—de aici presiunea pro-renovare. Energy

România: Cerere în proiectele publice

În ultimul an, documentațiile analizate prin VICTA.ro arată 264.048 mp (acoperiș) și 321.072 mp (închideri) de panouri termoizolante specificate, în 474 de proiecte evaluate din peste 14.000 de documentații.

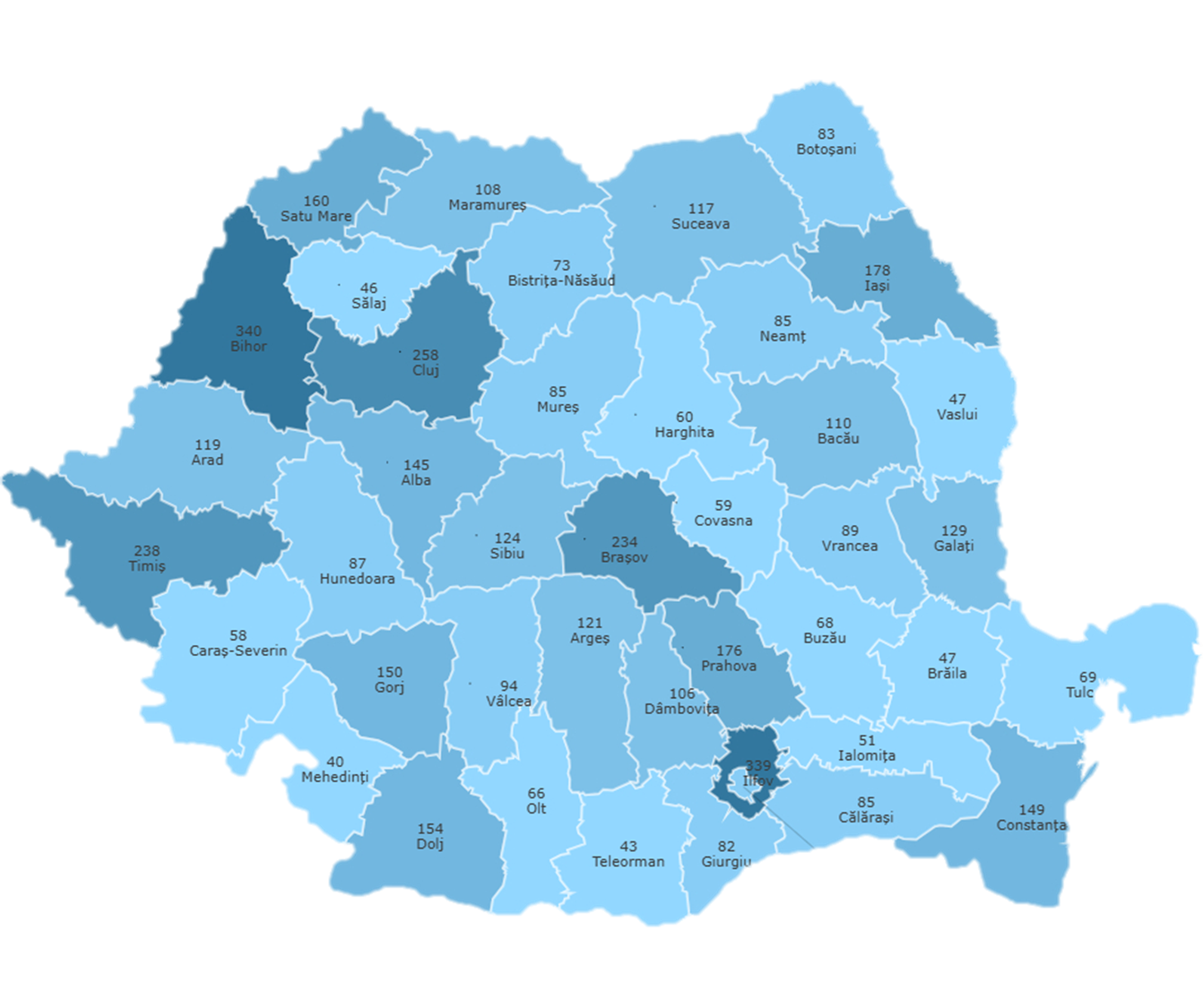

Distribuție geografică

Harta indică concentrarea proiectelor în vest–centru (ex. Bihor, Cluj, Brașov), confirmând dinamica investițiilor industriale și publice din aceste zone.

Branduri cel mai des menționate

În categoria acoperiș, Kingspan ~43,9%, Joris Ide ~29,3%, Isopan ~17,1%; în închideri, Kingspan ~51,6%, Joris Ide ~28,1%, Isopan ~9,4% – restul fiind împărțit între producători locali (Proinvest Group, Oltpan, Rompan etc.).

Context european: ce împinge cererea de panouri termoizolante

Traiectorii naționale în rezidențial: –16% consum mediu de energie primară până în 2030 și –20–22% până în 2035; cel puțin 55% din scădere trebuie să vină din renovarea clădirilor cu cele mai slabe performanțe. Energy

Nerezidențial: standarde minime care declanșează renovarea celor mai slabe 16% până în 2030 și 26% până în 2033. Energy

Clădiri noi = „zero-emission standard” și pregătire pentru fotovoltaic/solar; eliminarea stimulentelor pentru boilere pe combustibili fosili de la 1 ian. 2025. Energy

De ce contează pentru panouri? Țintele de reducere a consumului și standardele minime cresc cererea pentru anvelopări eficiente (fațade/închideri și acoperișuri cu panouri cu conductivitate redusă – PIR/PUR sau vată minerală), soluții cu etanșeitate și punți termice reduse și sisteme integrate (ex. panouri „solar-ready”).

Dimensiunea provocării

Clădirile sunt cel mai mare consumator de energie al UE (~40%); rata de renovare e ≈1%/an, mult sub ținta „Renovation Wave” de dublare până în 2030 – ceea ce anunță volume suplimentare pe segmentele de panouri pentru pereți și acoperiș, în special în nerezidențial. Energy

Pulsul construcțiilor în UE

Indicatorii Eurostat arată o tendință de revenire treptată:

Nov 2024: producția în construcții +1,3% m/m în UE (respectiv +1,2% în zona euro) și +0,9% a/a în UE. European Commission

Dec 2024: +0,4% m/m în UE (stabil în zona euro), semnalând o stabilizare a ritmului. European Commission

Implicație: un ciclu european de renovare + stabilizare a volumelor în construcții susține un fundament de cerere pentru panourile termoizolante în 2025–2027.

Oportunități pentru jucătorii din România

Proiecte publice și nerezidențial – zona unde PDF-ul arată deja volum (industrial, social–comunitar) rămâne principalul vector local de cerere.

Aliniere la EPBD – pachete tipizate de anvelopare (pereți + acoperiș) conforme „zero-emission ready”, declarații de performanță termică și analize LCA devin diferențiatori-cheie în licitații. Energy

Solar-ready – soluții de acoperiș compatibile PV, cu prinderi certificate și detalii de etanșare, vor crește în pondere. Energy

Capacități locale & timpi de livrare – pe fondul importurilor ridicate, scalarea producției locale/parteneriatelor regionale poate reduce lead-time și costurile logisticii.

Pe termen mediu (până în 2030), panourile pentru închideri și acoperișurile „solar-ready” sunt segmentele cu cel mai bun potențial, sprijinite de standardele minime pentru clădirile nerezidențiale și țintele de eficiență energetică. Energy

Cererea internă (publică/nerezidențială) și noua presiune de renovare la nivel UE indică o piață în expansiune pentru panouri termoizolante, cu accent pe performanță și conformitate. Energy

Datele statistice au fost preluate din „ANALIZA PIEȚEI DE PANOURI TERMOIZOLANTE ÎN LUCRĂRILE PUBLICE”, disponibilă și în format pdf.

Related Posts

-

GENMOD SERV continua campania de promovare adresata pietelor internationale

GENMOD SERV continua campania de promovare adresata pietelor internationale

-

Cum vinzi dublu in constructii cu acelasi numar de oameni?

Cum vinzi dublu in constructii cu acelasi numar de oameni?

-

Energie Eoliană în Creștere în România: Când Vor Scădea Facturile la Electricitate?

Energie Eoliană în Creștere în România: Când Vor Scădea Facturile la Electricitate?

-

Peste 240 mii bucati tablouri electrice necesare la proiectele monitorizate in ultimele 6 luni

Peste 240 mii bucati tablouri electrice necesare la proiectele monitorizate in ultimele 6 luni